新たに事業をはじめる際、一番問題になるのは開業資金ではないでしょうか。

「開業資金はさほどかからず、自己資金や家族からの借り入れだけでまかなえる」という方は良いのですが、飲食業など店舗をかまえて開業する場合は、それだけだと難しいケースがあります。

そこで活用したいのが、開業資金を貸してくれる創業融資という制度です。創業融資は主に、「日本政策金融公庫」や「自治体ごとの制度融資」などがあり、融資を受ける方の大半がどちらかを利用しています。

この記事では、「創業融資とはどのようなものか」、「種類や申込みの流れ」、「メリット・デメリット」をわかりやすく解説します。創業融資をご検討の方は、ぜひ参考にしてください。

創業融資とは?

創業融資とは、「新たに独立開業する際、開業資金が自己資金だけでは足りない場合に、金融機関などから借り入れをすること」です。

創業時や創業から一定期間だけ利用できる融資ということで、創業融資と呼ばれています。

創業融資のイメージとしては、新規開業者でも借りやすい、自己資金が少なくても借りられる、低金利などがありますが、融資の種類によって特徴なども少し異なります。

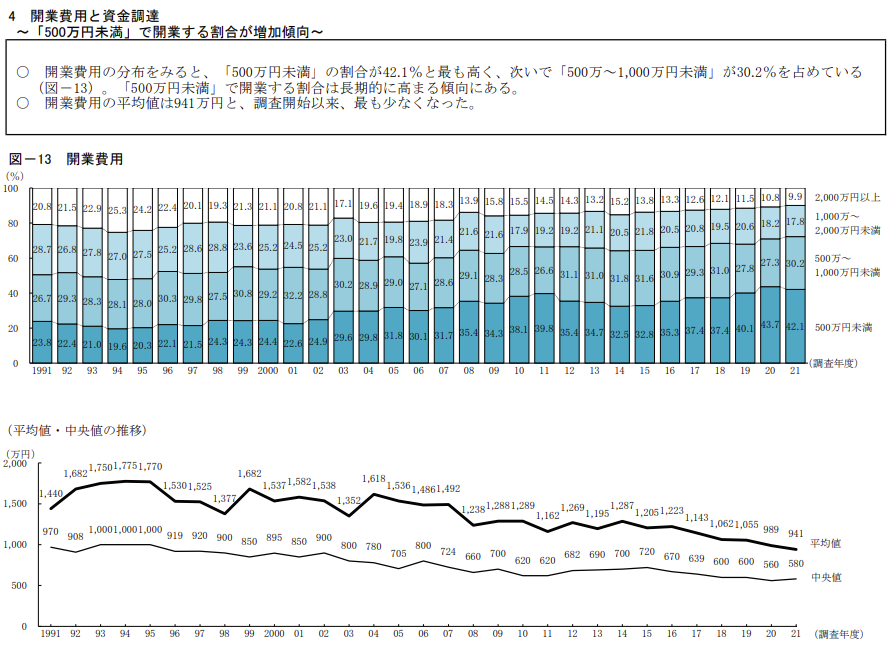

日本政策金融公庫の統計では、2021年度の開業費用の平均は約941万円となっています。この金額を自己資金だけでまかなうのは、難しい場合が多いのもうなずけます。

出典:日本政策金融公庫「2021年度新規開業実態調査」

創業融資の種類と申込みの流れ

創業融資の種類は、主に次の2つです。それぞれの特徴や申込みの流れを解説します。

- 日本政策金融公庫の創業融資「新創業融資制度」など

- 自治体ごとの制度融資

日本政策金融公庫の創業融資「新創業融資制度」など

| 対象者 | ・新規創業者または税務申告を2期終えていない方 ・創業資金総額の10%以上の自己資金が確認できる方 |

| 対象資金 | 設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金は1,500万円まで) |

融資限度額は3,000万円となっていますが、実情は1,000万円までとお考えください。1,000万円を超える融資がされるのは、かなり特別な場合だけです。

特徴

日本政策金融公庫の「新創業融資制度」は、無担保・無保証人で借りられます。また、必要書類がすべて揃っていれば、申込みから1~2か月で融資が振り込まれます。

- 無担保で借りられ、保証人も不要

- 融資が振り込まれるまで早い(最短1~2か月)

申込みの流れ

融資申込みの流れは下記のようになります。ただし、相談でかなり踏み込んだ話や、実際の融資額を決めてしまいます。相談の段階で必要書類をそろえ、申込みに必要な「創業計画書」も作り込んでおきましょう。

電話相談で概要を確認し、対面相談で現実的な話をするという流れでも良いでしょう。

自治体ごとの制度融資

制度融資は自治体で条件などが異なりますので、参考に「東京都中小企業制度融資(創業)」について解説します。

| 対象者 | 東京都内に事業所があり、東京信用保証協会の保証対象業種を営む中小企業者で、次のいずれかに該当するもの ・新規開業する個人で具体的な計画があるもの ・創業から5年未満の中小企業者など |

| 対象資金 | 設備資金および運転資金 |

| 融資限度額 | 3,500万円 |

| 備考 | 信用保証料の補助や、条件に該当する場合には融資利率の優遇 |

融資限度額は3,500万円ですが、上限1,000万円と考えておきましょう。

特徴

制度融資は自治体・信用保証協会・金融機関の3者が協調して資金提供するものです。金融機関は提携金融機関が多数あり、選ぶことができます。

特にこだわりがなければ、信用金庫を選ぶことをおすすめします。都市銀行などより、中小企業に対する支援や融資に積極的で、今後も有利な条件でお付き合いできる可能性があるからです。

- 信用保証協会による保証付き融資

- 日本政策金融公庫より比較的低金利

- 保証料や利子などの補助が受けられる場合がある

- 手続きに時間がかかる(最短2~3か月)

申込みの流れ

自治体・信用保証協会・金融機関それぞれで手続きが発生するので、融資の振込みまで最短で2~3か月かかります。しかし、日本政策金融公庫よりも条件が良いこともありますので、急いでいない場合にはおすすめです。

信用金庫がおすすめ!

参考:日本政策金融公庫「新創業融資制度」

参考:東京都創業NET「東京都中小企業制度融資(創業)」

創業融資のメリット・デメリット

創業融資先である日本政策金融公庫と自治体の制度融資のメリット・デメリットを解説します。

日本政策金融公庫

日本政策金融公庫は無担保・無保証人で自己資金が少なめでも借りられます。ただし、申込み条件では自己資金10%以上となっていますが、実際には30%程度は準備しておきましょう。

メリット

- 融資の振り込みまでの期間が短い(最短1~2か月)

- 無担保、保証人なしで借りられる

- 自己資金が少なくても借りられる

- 審査のハードルは比較的低い

デメリット

- 申し込み手続きが少し大変(創業計画書など書類が多め)

- 自治体の制度融資に比べると金利が高め

自治体の制度融資

自治体によって条件が異なりますので、条件などを確認しましょう。日本政策金融公庫と比較して、自分にとって条件などが良いほうを利用すれば良いでしょう。

メリット

- 金利が低い

- 保証料や金利の補助を受けられることがある

- 経営サポートなどがある

デメリット

- 保証料がかかることがある

- 融資の振込までに時間がかかる(最短2~3か月)

- 自治体、金融機関、信用保証協会それぞれで手続きが必要

- 自己資金要件などがきびしい(創業資金総額の50%程度)

- 自治体によっては制度融資自体がない

まとめ

開業・創業時に利用できる創業融資は、事業実績に関係なく有利な条件で借りることができます。

創業融資の種類は、主に「日本政策金融公庫の新創業融資制度」と「自治体の制度融資」になります。自治体の制度融資は、自治体によって条件などが異なるので、まずは条件を確認しましょう。両方を比較して、自分にとって条件が良い方を利用するようにしてください。

ただし、創業融資は条件が良いといっても「借り入れ」にちがいはありません。設備資金と運転資金に必要な金額を計算し、計画的な資金計画を立てるようにしましょう。

しっかりとした資金計画と事業計画は、事業発展の大きな助けになります。